3月29号晚上,朋友圈突然刷出一条消息。 不是谁家孩子考了多少分,是中国石油交卷了。 2025年的年报。

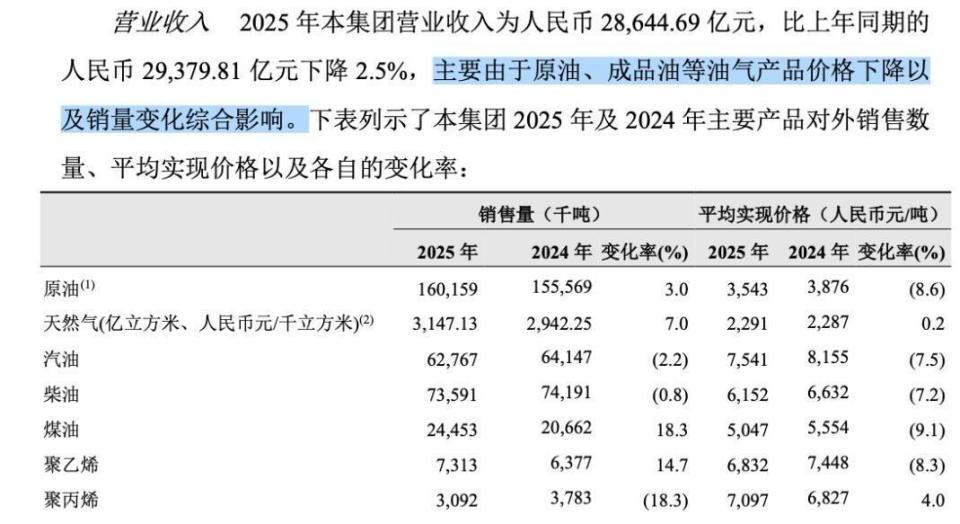

数字跳出来,2.86万亿营收,比前年少了700亿。 归母净利润1573亿,掉了73亿多。 有人眯着眼睛算,平均下来,一天还是净赚4.3个亿。

利润数字往下走,市场反应却往上蹿。 近一年股价涨超50%,今年头三个月又冲高15%。 3月27日收盘12.07元,总市值2.21万亿。

有人嘀咕,这账是不是算错了。

答案藏在油价里。 2025年布伦特原油均价68.19美元/桶,比2024年直接砍掉14.6%。 WTI更狠,64.73美元/桶,同样腰斩式回落。

全球油市宽松得像开了口的麻袋。 地缘冲突不断,贸易路线反复重排,油价想稳都难。 中国石油卖的原油,均价从74.70美元/桶跌到64.11美元/桶。

成品油跟着国际节奏走。 国家全年调价19次,汽油降了915元/吨,柴油降了880元/吨。 炼厂端压力不小,但老百姓加满一箱油,确实省了十几块。

油气和新能源这块,营收8248亿,跌了9%。 可经营利润1360亿,跌了14.8%。 说明不是卖不动,是卖得便宜了。

但另一边,天然气销售板块逆势飙出608亿利润,涨了12.6%。 为啥? 集团真下了力气。

跑市场、拓终端、压采购成本,连毛利空间都硬生生撑大了一截。 你家厨房灶头那股蓝焰,可能正烧着他们悄悄跑出来的增量。

2025年,公司共销售天然气3147.13亿立方米,同比增长7.0%。 国内销售天然气2475.28亿立方米,同比增长5.6%。

海外业务也没歇着。 9702亿营收,占总盘子33.9%,税前利润326亿,占整体14.4%。 数字背后,是哈萨克斯坦的油田、伊拉克的管道、阿勒泰的风光发电项目。

让人踏实的,其实是现金流。 经营性现金净流入4125亿,比去年还多1.5%。 账上趴着2061亿现金,够发四次分红还有富余。

所以0.25元/股的分红预案,457.55亿真金白银,不是画饼。 股东会审议通过只是走个过场。

利润数字往下走,但钱袋子没瘪,分红没缩水,股价还往上蹿。 这不是虚弱,是换挡。

油价低了,它把力气匀给天然气。 国际市场波动大,它把根扎得更深一点。 你看看盘面,12.07元那根阳线,拉得挺稳。

“三桶油”去年合计盈利近3112亿元。 中国石油的净利润,比中国石化和中国海油的总和还多出大约134亿元。

2025年,公司油气当量产量1841.9百万桶,同比增长2.5%。 风光发电量79.3亿千瓦时,同比增长68.0%。

新能源业务在提速。 新签地热供暖合同面积超过1亿平方米,完成二氧化碳利用266.4万吨,同比增长40.3%。

炼油化工和新材料业务实现经营利润242.47亿元。 化工产品商品量4002.7万吨,同比增长2.7%。

这些数字散落在年报的角落,拼出一张完整的图。 油价跌了14%,日赚仍超4亿。 靠的不是运气,是天然气板块悄悄补上了缺口。

市场买账的逻辑变了。 从盯着油价波动,转向看气体量和现金流。 2026年国际油价下行压力还在加大。

布伦特、WTI原油均价可能进一步下移。 但中国石油的换挡,似乎已经开始了。

你家省下的油钱,可能正来自它天然气板块多赚的利润。 这笔账,算得清吗。

睿迎网提示:文章来自网络,不代表本站观点。